Dlaczego warto sprawdzić, czy Twoje odszkodowanie nie zostało zaniżone?

Każdy poszkodowany ma prawo do pełnej rekompensaty szkody. Zgodnie z zasadą pełnego naprawienia szkody (art. 361 § 2 i art. 363 § 1 K.c.) odszkodowanie powinno pokryć wszystkie straty wynikłe ze zdarzenia i umożliwić przywrócenie stanu sprzed wypadku albo wypłatę pełnej równowartości szkody. Jeśli kosztorys ubezpieczyciela nie spełnia tego wymogu, świadczenie jest zaniżone. To oznacza, że musiałbyś dopłacić z własnej kieszeni do naprawy pojazdu albo zrezygnować z części napraw. Dlatego warto dokładnie przeanalizować kosztorys: porównać stawki roboczogodzin, ceny części oraz zakres napraw z realiami rynkowymi. Jeżeli okaże się, że odszkodowanie jest zaniżone, masz prawo domagać się dopłaty.

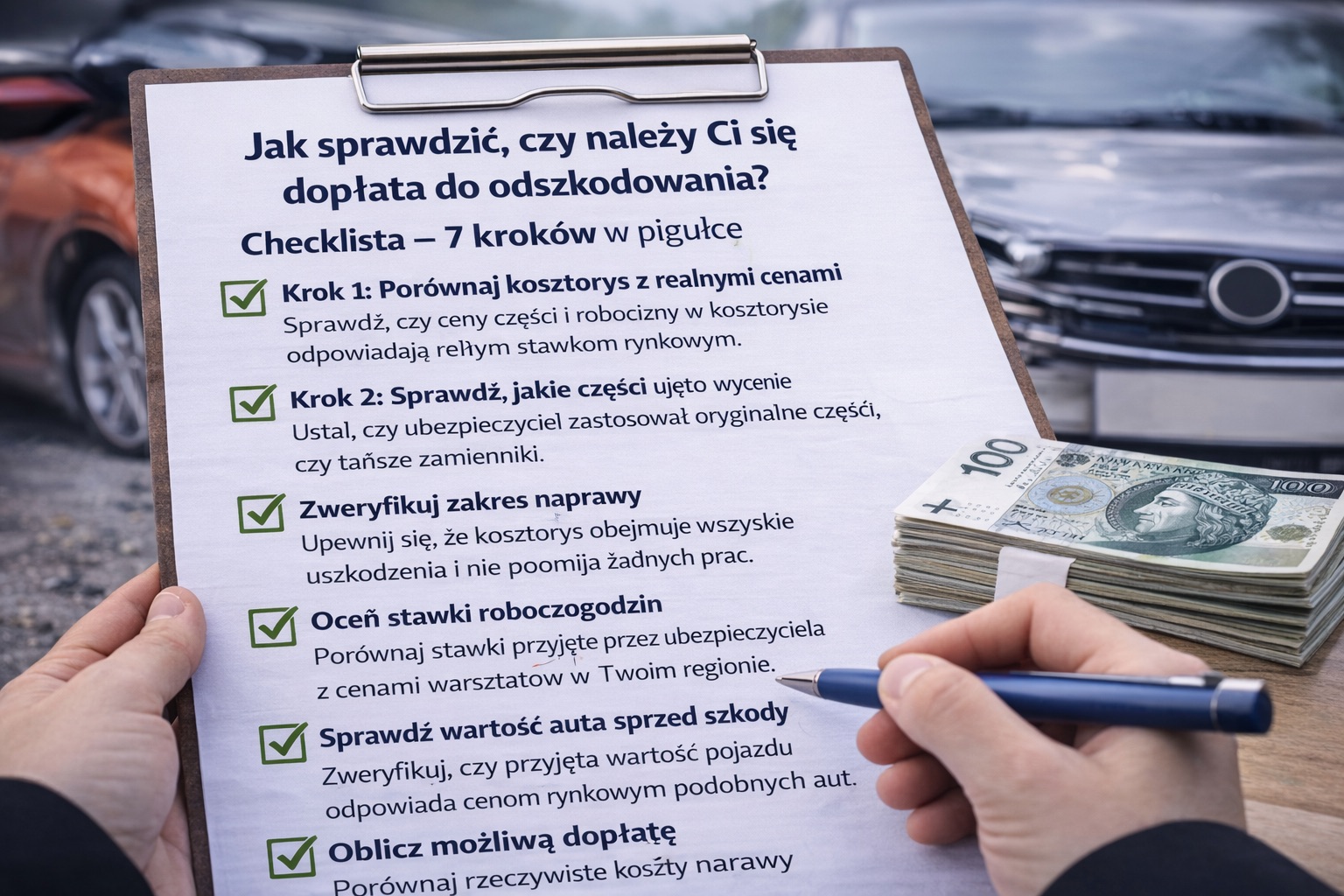

7 kroków dla każdego, czyli jak samodzielnie ocenić zaniżone odszkodowanie?

Sprawdzenie, czy odszkodowanie zostało zaniżone, wcale nie wymaga specjalistycznej wiedzy. Poniżej przedstawiamy 7 prostych kroków, dzięki którym samodzielnie ocenisz, czy otrzymana kwota od ubezpieczyciela odpowiada rzeczywistym kosztom naprawy. Wystarczy trochę uwagi i kosztorys od ubezpieczyciela, aby wykryć ewentualne nieprawidłowości.

Krok 1 – Porównaj kosztorys z realnymi cenami części i robocizny

Porównaj pozycje kosztorysu z cenami rynkowymi. Ubezpieczyciele często stosują zbyt niskie stawki robocizny i tanie zamienniki części w wycenie. Jeżeli kosztorys zawiera kwoty znacznie niższe od przeciętnych (np. części wyceniono dużo poniżej cen sklepowych), to wyraźny sygnał, że odszkodowanie zostało zaniżone.

Krok 2 – Sprawdź, czy ubezpieczyciel użył zamienników zamiast części oryginalnych

Sprawdź, czy w kosztorysie przewidziano oryginalne części czy tańsze zamienniki. Zastępowanie markowych podzespołów tanimi odpowiednikami to typowy sposób zaniżania odszkodowania kosztem jakości naprawy. Masz prawo żądać kalkulacji opartej na oryginalnych częściach (zwłaszcza dla elementów mających wpływ na bezpieczeństwo i wartość pojazdu).

Krok 3 – Oceń, czy wycena szkody uwzględnia pełny zakres uszkodzeń

Sprawdź, czy kosztorys obejmuje wszystkie uszkodzenia i potrzebne naprawy. Zdarza się, że ubezpieczyciel pomija niektóre szkody lub zaniża zakres prac (np. przewiduje naprawę części, którą należy wymienić, albo pomija lakierowanie sąsiednich elementów). Jeśli jakiś uszkodzony element nie został uwzględniony lub zakres napraw jest okrojony, odszkodowanie zostało zaniżone.

Krok 4 – Sprawdź stawki roboczogodzin w Twoim regionie

Sprawdź, jaką stawkę za roboczogodzinę przyjął ubezpieczyciel. Często jest ona zbyt niska i nie odzwierciedla lokalnych cen usług. Porównaj tę wartość z cennikami warsztatów w okolicy (możesz zwrócić się do serwisu z zapytaniem o obowiązującą stawkę godzinową za świadczone usługi.). Jeśli kosztorysowa stawka jest znacznie niższa od średniej w regionie, to dowód, że odszkodowanie zostało zaniżone.

Krok 5 – Oceń wartość auta przed szkodą

Sprawdź, jaką wartość pojazdu sprzed wypadku przyjął ubezpieczyciel – to niezwykle ważne przy szkodzie całkowitej. Porównaj tę kwotę z rzeczywistą ceną rynkową podobnego auta (o zbliżonym roczniku, przebiegu, stanie i wyposażeniu). Jeśli przyjęta wartość jest rażąco niższa od rynkowej, odszkodowanie również zostało zaniżone i warto domagać się wyrównania.

Krok 6 – Sprawdź, czy nie doszło do sztucznego zawyżenia szkody całkowitej

Sprawdź, czy ogłoszenie szkody całkowitej było uzasadnione – czy koszt naprawy na tyle przewyższa wartość pojazdu, że naprawa jest nieopłacalna. Czasem zawyża się kosztorys lub zaniża wartość auta, by sztucznie wykazać szkodę całkowitą i zmniejszyć wypłatę. Jeśli uważasz, że uznano ją niesłusznie, domagaj się dopłaty. Odszkodowanie powinno pokryć pełne koszty naprawy lub wartość pojazdu.

Krok 7 – Zbierz dokumenty i oceń, ile realnie możesz odzyskać

Zbierz pełną dokumentację: kosztorys, zdjęcia uszkodzeń, wyceny napraw lub faktury z warsztatu oraz opinię niezależnego rzeczoznawcy (jeśli posiadasz). Na tej podstawie oblicz, jaka dopłata Ci przysługuje – ustal różnicę między kosztem naprawy a wypłaconym odszkodowaniem. Mając komplet dokumentów i wyliczoną różnicę, możesz wystąpić o dopłatę.

Potrzebujesz pomocy z podobną sprawą?

Zadzwoń (+48) 605 879 003 lub napisz kontakt@helpum.pl

Najczęstsze błędy w kosztorysach prowadzące do dopłat

- Zaniżone stawki roboczogodzin – stosowanie w kosztorysie stawek za pracę znacznie poniżej cen rynkowych.

- Zamienniki zamiast oryginałów – wycena części według cen tańszych zamienników zamiast oryginałów.

- Amortyzacja części – pomniejszanie wartości nowych części ze względu na zużycie (przy odszkodowaniu z OC sprawcy niedozwolone).

- Niepełny zakres napraw – pominięcie w kosztorysie niektórych uszkodzeń lub koniecznych czynności (np. lakierowania dodatkowych elementów).

- Zaniżona wartość pojazdu – zbyt niskie oszacowanie wartości samochodu przed wypadkiem w porównaniu do cen rynkowych.

- Zawyżona wartość wraku – przy szkodzie całkowitej zawyżenie wyceny pozostałości pojazdu, co obniża ostateczne odszkodowanie.

Kiedy nie warto wnioskować o dopłatę? Rzadkie, ale ważne wyjątki…

- Przedawnienie – gdy od wypadku minęły ponad 3 lata, roszczenie jest przedawnione i dopłata nie będzie możliwa.

- Ugoda z ubezpieczycielem – jeśli poszkodowany podpisał ugodę i zrzekł się dalszych roszczeń, nie uzyska już dopłaty.

- Niewielka kwota sporu – gdy zaniżenie wynosi np. kilkadziesiąt złotych, wysiłek może przewyższyć korzyść.

- Warunki polisy AC – w odszkodowaniach z dobrowolnego AC część potrąceń (np. udział własny, amortyzacja) wynika z umowy i nie podlega dopłacie.

Co zrobić po analizie? Jak szybko uzyskać dopłatę do odszkodowania i komu przekazać sprawę?

Samodzielna walka z ubezpieczycielem (odwołania, skargi, proces sądowy) bywa długotrwała i trudna. Najszybszym sposobem na uzyskanie dopłaty jest przekazanie sprawy specjalistom. Kancelaria Helpum oferuje dopłatę bez procesu sądowego – po bezpłatnej analizie sprawy proponujemy konkretną kwotę. Po podpisaniu umowy cesji wypłacamy należne pieniądze nawet w ciągu 1–2 dni, przejmując na siebie wszelkie formalności. Dzięki temu odzyskasz brakujące środki szybko, bez stresu i dodatkowych kosztów.

Warto przeanalizować kosztorys według opisanych 7 kroków, aby ustalić, czy odszkodowanie zostało zaniżone. Jeśli tak, przysługuje Ci dopłata, dzięki której odzyskasz brakującą część świadczenia. Nie rezygnuj z należnych pieniędzy – w razie potrzeby kancelaria Helpum pomoże Ci szybko i skutecznie uzyskać dopłatę.